CICLO CONTABLE

Cuando hablamos de; el ciclo contable en contabilidad, nos referimos a todos los pasos que son necesarios, para llevar la contabilidad en una empresa, negocio u organización, desde que realizamos el primer registro contable (Mediante el Balance Inicial), hasta la preparación y presentación de los Estados Financieros, donde identificamos cada transacción, sus registros y los procesos que conlleva cada una de ellas.

Por lo tanto, al conjunto de procedimientos que se desarrollan dentro de la contabilidad y que son repetidos en cada fase del periodo contable en una empresa, iniciando con el registro de todas las transacciones, llevándolas a los libros respectivos de Libro Diario, Libro Mayor y respectivos libros auxiliares como Libro de Bancos, Cajas, Inventarios, Auxiliares de Mayor, Etc. Los Ajustes contables y reversiones que surjan en el periodo, La Elaboración de la Balanza de comprobación y Finalmente los Estados Financieros, es lo que llamamos el ciclo contable en contabilidad.

Al comienzo del ejercicio contable, la empresa cuenta con un determinado patrimonio. Durante el ejercicio, conforme vaya realizando operaciones, éste se verá alterado, al tiempo que se irán generando unos resultados al desarrollar su actividad productiva. Al cierre del ejercicio, dada la incidencia del resultado en el patrimonio empresarial, deberá proceder a calcularlo. Posteriormente, podrá presentar las cuentas anuales. Este proceso se podría resumir del siguiente modo:

En el proceso o ciclo contable se distinguen las siguientes fases o etapas:

Balance inicial. Es el inventario inicial de todos los bienes, activos y pasivos de la empresa que se registran conforme la clasificación de las cuentas contables.

1. Apertura de la contabilidad. Se registra el Balance Inicial en los libros Diario, Libro Mayor y Libro de Balances.

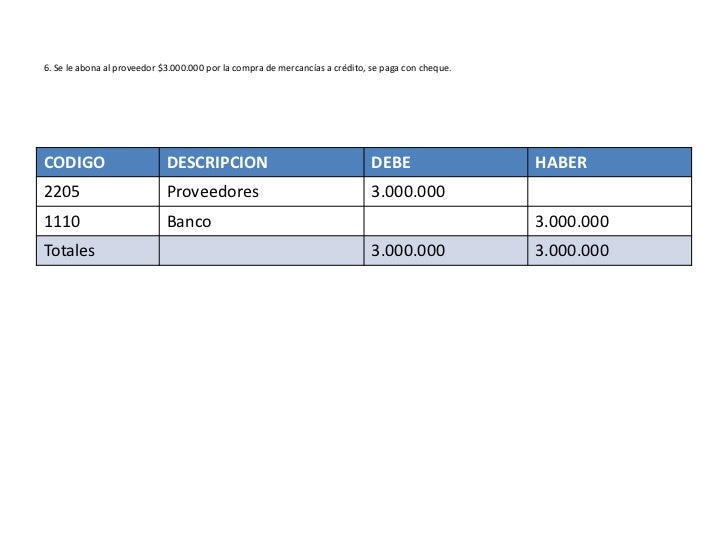

2. Registro de las operaciones del ejercicio o periodo. Es el proceso mediante el cual se analizan, clasifican y registran todas las operaciones o transacciones realizadas por la empresa en el periodo o ciclo contable en contabilidad, (Normalmente este se compone de un año, llamado periodo fiscal).

2.1. Registro de Documentos y Documentos Soportes:

2.1.1. Soportes Contables

Los soportes contables son los documentos que sirven de base para registrar las operaciones comerciales de una empresa, es por ello que se debe tener un especial cuidado en el momento de elaborarlos

Todas las operaciones económicas que realizan las empresas deben ser registradas en los libros de contabilidad, pero a su vez para que cada uno de estos registros sean justificables deben soportarse con los documentos pertinentes para cada una de ellas, es por ello que a continuación se presentan los principales papeles comerciales y títulos valores que pueden ser utilizados en el ciclo contable, su definición y sus principales características.

Todos los soportes contables deben contener la siguiente información general:

Nombre o razón social de la empresa que lo emite.

Nombre, número y fecha del comprobante.

Descripción del contenido del documento.

Firmas de los responsables de elaborar, revisar, aprobar y contabilizar los comprobantes.

Los principales soportes de contabilidad son:

a. Recibo de caja

El recibo de caja es un soporte de contabilidad en el cual constan los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente y las copias se archivan una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura.

b. Recibo de consignación bancaria

Este es un comprobante que elaboran los bancos y suministran a sus clientes para que lo diligencien al consignar. El original queda en el banco y una copia con el sello del cajero o el timbre de la máquina registradora, sirve para la contabilidad de la empresa que consigna.

Hay dos tipos de consignaciones, una para consignar efectivo y cheques de bancos locales y otro para consignar remesas o cheques de otras plazas. Necesidades varias Los soportes de contabilidad se elaboran en original y tantas copias como las necesidades de la empresa lo exijan

c. Comprobante de depósito y retiro de cuentas de ahorros

Las corporaciones de ahorro y crédito han diseñado unos formatos que suministran a sus clientes, en libretas, para que sean diligenciados al depositar, o retirar dinero de su cuenta de ahorros. Este soporte tiene dos opciones para elegir solo una; depósitos en efectivo o cheques de bancos locales y retiro en efectivo o en cheque, de acuerdo con la cuantía y exigencia del cliente.

d. Factura de compra-venta

La factura comercial es un soporte contable que contiene además de los datos generales de los soportes de contabilidad, la descripción de los artículos comprados o vendidos, los fletes e impuestos que se causen y las condiciones de pago.

Desde el punto de vista del vendedor, se denomina factura de venta y del comprador, factura de compra. Generalmente, el original se entrega al cliente y se elaboran dos copias, una para el archivo consecutivo y otra para anexar al comprobante diario de la contabilidad.

La factura se debe expedir con los siguientes requisitos: Estar denominada expresamente como factura de venta. (Pre impreso). Numeración en orden consecutivo. (Pre impreso). Apellidos y nombre o razón social y NIT del vendedor o de quien preste el servicio. (Pre impreso). Apellidos y nombre o razón social del adquiriente los bienes o servicios. Fecha de expedición. Descripción específica o genérica de los artículos vendidos o servicios prestados. El nombre o razón social y NIT del impresor de la factura. (Pre impreso). Indicar la calidad de retenedor del impuesto sobre las ventas.

e. Comprobante de pago

Llamado también orden de pago o comprobante de egreso, es un soporte de contabilidad que respalda el pago de una determinada cantidad de dinero por medio de un cheque. Generalmente, en la empresa se elabora por duplicado, el original para anexar al comprobante diario de contabilidad y la copia para el archivo consecutivo.

Para mayor control en el comprobante de pago queda copia del cheque, ya que el titulo valor se entrega al beneficiario. Los soportes contables deben asentarse en forma ordenada y resumida, expresando claramente las transacciones que diariamente se realizan en una empresa

f. Cheque

Es un titulo valor por medio del cual una persona llamada “girador”, ordena a un banco llamado “girado” que pague una determinada suma de dinero a la orden de un tercero llamado “beneficiarios”.

g. Letra de cambio

Este documento negociable o título valor es una orden incondicional de pago que da una persona llamada “girador” a otra llamada “girado”, para que pague a la orden o al portador, cierta suma de dinero, a la vista o en una fecha determinada.

En el comercio se utiliza la letra de cambio como garantía de pago en compras y ventas a crédito. El vendedor hace firmar letras de cambio a sus clientes y se denominan letras por cobrar; el comprador acepta las letras a sus proveedores y se llaman letras por pagar.

h. Pagaré

Es un título valor mediante el cual una persona se obliga a pagar cierta cantidad de dinero en una fecha determinada. Este documento se utiliza para respaldar los créditos bancarios.

i. Recibo de caja menor

El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque, para ello se establece un fondo denominado caja menor.

2.1.2. Comprobantes de Contabilidad

a. Comprobante diario de contabilidad

Es un documento que debe elaborarse previamente al registro de cualquier operación y en el cual se indica el número, fecha, origen, descripción y cuantía de la operación, así como las cuentas afectadas con el asiento. A cada comprobante se le anexan los documentos y soportes que lo justifiquen.

b. Nota Débito

Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones.

c. Nota Crédito

Cuando la empresa concede descuentos y rebajas que no estén liquidados en la factura o cuando los clientes hacen devoluciones totales o parciales de las mercancías, para su contabilización se utiliza un comprobante llamado nota crédito. Este comprobante se prepara en original y dos copias; el original para el cliente, una copia para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

Procedimiento contable Clasificación:

- Análisis y codificación de los soportes

- Elaboración de asientos en borrador

- Preparación del comprobante diario de contabilidad.

Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil, de acuerdo con los usos y costumbres generalizadas y las disposiciones de la ley. Estos son de vital importancia para mantener un apropiado control de todas las acciones que se realizan en una compañía o empresas.

Su misión es importante ya que en ellos queda precisada la relación jurídica entre las partes que intervienen en una determinada operación. También ayudan a demostrar la realización de alguna acción comercial y por ende son el elemento fundamental para la contabilización de tales acciones.

Finalmente estos documentos permiten controlar las operaciones practicadas por la empresa o el comerciante y la comprobación de los asientos de contabilidad.

La misión que cumplen los documentos comerciales es de suma importancia, conforme surge de lo siguiente:

- En ellos queda precisada la relación jurídica entre las partes que intervienen en una determinada operación, o sea sus derechos y obligaciones.

- Por lo tanto, constituyen un medio de prueba para demostrar la realización de los actos de comercio

- Constituyen también el elemento fundamental para la contabilización de dichas operaciones.

- Permiten el control de las operaciones practicadas por la empresa o el comerciante y la comprobación de los asientos de contabilidad.

Utilidad:

- Son una constancia de las operaciones realizadas.

- Constituyen la base del registro contable de las operaciones realizadas.

Clasificación:

Externos

Internos De uso interno

Los comprobantes externos son aquellos emitidos fuera de la empresa y luego recibidos y conservados en la empresa. Ej.: facturas de compras, recibos de pagos efectuados, etc.

Los comprobantes internos son los documentos emitidos en la empresa que pueden entregarse a terceros o circular en la misma empresa. Ej.: facturas de ventas, recibos por cobranzas, presupuestos, vales.

Por otra parte, no solamente se registran los documentos comerciales: los instrumentos públicos (escrituras, hipotecas) y privados (contratos de arrendamiento, depósito) y cualquier comprobante que sea respaldo de una registración contable, es fuente de información (planillas de sueldos, informes).

Obligados a emitir documentos comerciales:

- Quienes comercializan cosas muebles.

- Quienes comercializan o prestan servicios.

- Quienes se dedican a la locación de bienes.

Conservación:

Los documentos comerciales deben ser conservados por diez años contados desde la fecha de emisión del documento

Diferencia entre Soporte Contable y Comprobante Contable

Un soporte de contabilidad, es aquel documento que con el cumplimiento de ciertos requisitos legales respaldan una operación económica. Así, por ejemplo, contablemente y principalmente desde el punto de vista fiscal, el soporte válido es la factura con el cumplimiento de los requisitos establecidos por el artículo 617 del estatuto tributario.

Los comprobantes de contabilidad, como ya se hizo mención, contienen el registro contable de forma resumida y organizada sobre los hechos económicos registrados en la contabilidad y no requieren el cumplimiento de requisitos especiales, ni requieren solemnidad alguna, y por lo general, no constituyen prueba de nada, solo indicio y solo son utilizados internamente por la empresa.

Por ejemplo, un comprobante de contabilidad puede ser una nota débito o crédito, documento que no tiene la virtualidad de constituir prueba irrefutable como el caso de una factura.

2.2. Registros en los libros principales:

Libro Diario: En el libro diario se registran todos los hechos y operaciones contables. Este registro se realiza mediante los asientos contables, los cuales se ordenan por fecha de creación.

Libro Mayor: En el libro mayor lo que hace es anotar las cantidades que intervienen en los asientos, en su correspondiente cuenta del libro mayor, representado por una “T”. A diferencia del libro diario en este libro se registra cada operación conforme su número o nombre de cuenta y ordenados los registros por fecha de creación.

Libro de Balances: Los libros de Balances reflejan la situación del patrimonio de la empresa en una fecha determinada. Los Balances se crean cuando hemos pasado las cantidades de las cuentas de los asientos a su libro mayor, hemos realizado la balanza de comprobación y de esta, elaboramos los Estados Financieros.

Ajustes previos a la determinación del beneficio (Utilidades) o pérdidas (Déficit) generados en el ejercicio. Son todos los ajustes que tienen lugar mediante la realización de la balanza previa a los Estados Financieros

Balanza de comprobación de sumas y saldos. Es la Balanza que muestra los saldos Ajustados del libro mayor al cierre del periodo o ciclo contable en contabilidad.

Estado de resultados. Es el que muestra la situación económica de la empresa en cuanto a resultados obtenidos durante el ciclo contable (Perdidas o Ganancias)

3. Cierre de la contabilidad. Es el cierre de todas las cuentas del Estado de Resultados, dejando estas en cero para el comienzo del nuevo ciclo contable.

Cuentas anuales (Balance General). Son todas las cuentas que determinan los valores Activos, Pasivos y el Capital de la empresa al final del periodo o ciclo contable.

Distribución del resultado. Es la distribución de las ganancias obtenidas por la empresa durante el periodo contable; es también lo que llamamos dividendos.

{kind=link}