PROCESO CONTABLE

LA CUENTA

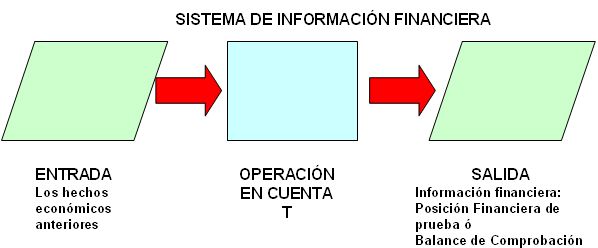

Siendo la contabilidad financiera el sistema de información que permite la medición de los hechos económicos de un ente susceptibles de ser cuantificados en unidades monetarias para que por medio de un proceso técnico se obtenga información financiera que permita la toma de decisiones respecto al ente y el control de los recursos involucrados en el mismo y en sus operaciones, entonces podremos conceptualizar también la cuenta como el elemento principal de este sistema de información. El conjunto de cuentas que se interrelacionan entre sí y buscan el fin común de proporcionar información financiera para la toma de decisiones y el control de la organización, constituyen en esencia el sistema de información financiero. La cuenta es el .elemento que permite llevar a cabo el proceso de los hechos económicos y su presentación ordenada en Estados Financieros. La cuenta es en esencia un elemento del sistema donde se anotan en forma clara, ordenada y comprensible los aumentos y las disminuciones que sufren los recursos de la empresa, las obligaciones externas e internas, los ingresos y egresos de la empresa como consecuencia de los hechos económicos relacionadas con la misma en desarrollo de su objeto social.

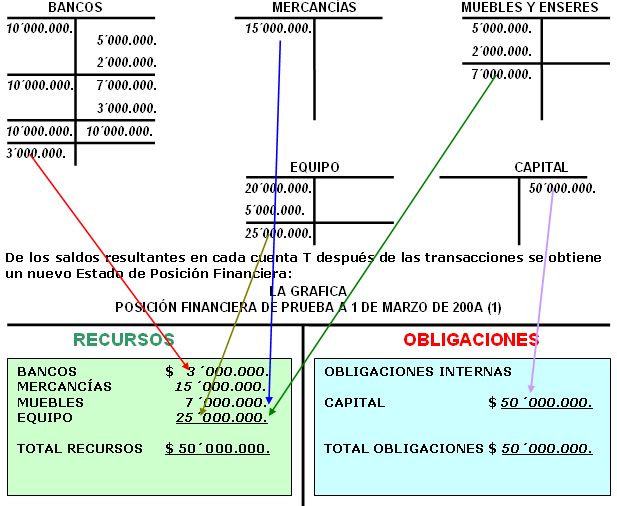

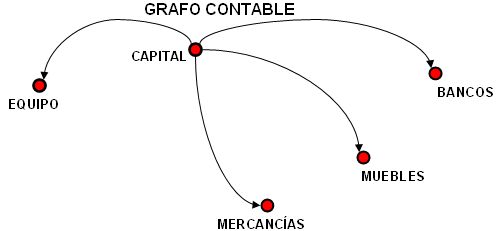

Si establecemos que la empresa denominada "La Gráfica" se constituye el 1 de marzo del 200A aportando el propietario 10 millones de unidades monetarias en una cuenta bancaria, 5 millones en muebles y enseres, 15 millones en mercancías y 20 millones en equipo, entonces ya tendremos un sistema de información financiero, pues los vértices o cuentas se relacionan entre sí, mediante una cuantificación que pretende presentar información financiera útil, generándose el siguiente grafo contable:

Este grafo contable permite obtener información financiera, pues me indica el valor que posee cada vértice o cuenta, el cual no es más que la suma de los números asociados a cada arco que llega al vértice, menos la suma de los números asociados a los arcos que salen del respectivo vértice. La cantidad resultante de estas relaciones es lo que se denomina saldo de la cuenta, que para el caso presentado no es más que los valores que llegaron a cada vértice: Bancos 10 millones, Muebles 5 millones, Equipo 20 millones y Mercancías 15 millones, mientras que del vértice Capital salieron 50 millones. Esta información nos permite obtener un primer estado financiero que denominaremos Estado General Inicial, Balance General Inicial o Posición Financiera Inicial.

LA GRÁFICA

POSICIÓN FINANCIERA INICIAL

A 1 DE MARZO DE 200A

|

RECURSOS

|

OBLIGACIONES

|

ECONÓMICOS

|

EXTERNAS CON TERCEROS

|

FINANCIEROS

|

Proveedores, Acreedores,

|

FÍSICOS

|

Instituciones Financieras.

|

HUMANOS

|

INTERNAS

|

|

Dueños o accionistas

|

LA GRÁFICA

POSICIÓN FINANCIERA INICIAL

A 1 DE MARZO DE 200ª

|

RECURSOS

|

OBLIGACIONES

|

BANCOS

|

$ 10´000.000

|

OBLIGACIONES INTERNAS

|

|

MERCANCÍAS

|

15´000.000.

|

|

|

MUEBLES

|

5´000.000.

|

CAPITAL

|

$ 50´000.000.

|

EQUIPO

|

20´000.000.

|

|

|

TOTAL RECURSOS

|

$ 50´000.000.

|

TOTAL OBLIGACIONES

|

$ 50´000.000.

|

|

|

|

|

La empresa inicia sus operaciones con recursos que ascienden a $50'000.000 de unidades monetarias representados en Bancos, Mercancías, Muebles y Equipo es decir ha adquirido derechos por ese valor y a la vez ha contraído una obligación para con su propietario por $50'000.000. de unidades monetarias la cual hemos denominado Capital.

La empresa ha nacido y es en este momento que se debe aplicar el principio de contabilidad de Entidad o Ente Económico, pues para efectos contables, la actividad económica que realiza el empresario, se debe separar completamente del mismo, aunque jurídicamente la empresa no sea una persona, y sus operaciones no deben confundirse con las del propietario o propietarios de la empresa. Es así como los recursos que inicialmente eran del empresario pasan a ser propiedad de la empresa (adquisición de derechos) pero al mismo tiempo ésta queda obligada con el propietario o propietarios que transfirieron los recursos (obligación interna) cuya exigibilidad será al momento de su disolución y liquidación. Este principio establece que para la contabilidad se debe diferenciar la empresa del empresario y de ninguna manera se deben mezclar las operaciones de una y otro.

PRINCIPIO DE CONTABILIDAD

|

|

ENTE ECONÓMICO.

El ente económico es la empresa, esto es, la actividad económica organizada como una unidad, respecto del cual se predica el control de los recursos. El ente debe ser definido e identificado en forma tal que se distinga de otros entes. [D2649, Art. 60]

|

|

La empresa como actividad económica organizada tiene entonces una entidad claramente definida, puede adquirir derechos y contraer obligaciones desde el punto de vista contable, aunque no lo sea desde el punto de vista jurídico, pues es una ficción necesaria para que se puedan organizar los hechos económicos de la misma y esto da origen al principio de dualidad económica. Esto conlleva a afirmar que la empresa como tal no es poseedora de nada en absoluto pues todo lo que tiene, lo debe; bien sea a sus propietarios (obligaciones Internas) o a terceros (obligaciones externas). Entonces el sistema de información financiero se mantiene en equilibrio o dicho en términos técnicos, posee homeóstasis. El equilibrio del sistema, básicamente consiste en que todo lo que tiene la empresa es igual a lo que debe la misma.

PRINCIPIO DE CONTABILIDAD

|

|

DUALIDAD ECONÓMICA.

La dualidad económica está integrada por:

1. Los recursos de los que dispone la entidad para la realización de sus fines

2. Las fuentes de estos recursos que, a su vez, son la especificación de los derechos que sobre los mismos existen, considerados en conjunto. [Romero, 1997]

|

|

Una explicación plausible para aparición de la partida doble (paradigma actual de la contabilidad financiera) es el de la observación cotidiana de algún comerciante de la antigüedad al efectuar sus transacciones realizadas utilizando diversas monedas las cuales lo que interesaba para quien las recibía no era su denominación, sino su peso en metal precioso, oro o plata. Toda operación comercial era finalizada en una balanza de precisión en la cual se colocaba en uno de los platillos las monedas de oro o plata y en el otro los respectivos pesos hasta lograr el equilibrio deseado. Generalmente el comerciante era quien realizaba los registros contables en partida simple, por lo que es de suponer que alguno de ellos en forma genial empezó a realizar dichos registros en la misma forma en que realizaba el pesaje de las monedas, con resultados mejores que con la manera tradicional, iniciándose la costumbre entre los restantes comerciantes hasta generalizarse de la manera expuesta en el primer capítulo.

Esta práctica continuada dio nacimiento al principio fundamental que rige la disciplina contable desde hace más de quinientos años: Principio de Partida Doble, basado en la premisa de que para realizar el proceso contable se requiere manejar una matriz de doble entrada, es decir, para realizar los registros de los hechos económicos se utilizan dos columnas, a semejanza de los dos platillos de la balanza de precisión utilizada en la antigüedad, y el registro que se realice debe mantener el estado de equilibrio u homeóstasis del sistema, por lo cual siempre que se registre un valor en una de las columnas, debe necesariamente registrarse un valor igual en la columna contraria.

Por convencionalismo contable, como son la mayoría de las prácticas de la disciplina, se determinó denominar en el idioma español a la columna de la izquierda DEBE y a la columna de la derecha HABER sin que exista razón vigente alguna para ello, pues estos nombres provienen de los contables de la época del Renacimiento italiano en los inicios de la popularización de la partida doble cuando el comerciante vendía a crédito usaba en sus registros: "Doménico debe la suma de $ XXX" Y en el caso de una compra realizada a crédito registraba "El señor Giovanny confía que le pague la suma de $XXX" confianza en latín es credere de donde se ha derivado las palabras crédito, acreditado, acreedor etc. A través del tiempo en español credere evolucionó a la palabra Haber, pero se conservan para las operaciones del lado derecho las palabras acreditar, crédito.

PRINCIPIO DE CONTABILIDAD

|

|

PARTIDA DOBLE.

Siempre que se registre un hecho económico del Ente Contable en una de las dos columnas del sistema de información financiero, debe necesariamente registrarse un valor igual en la columna contraria para mantener el equilibrio del sistema.

|

|

ELEMENTOS DE LA CUENTA

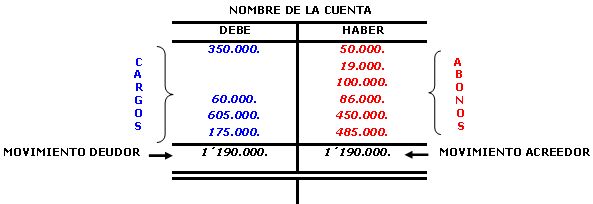

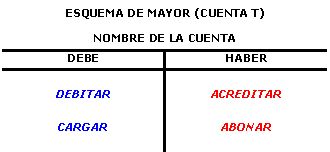

Siguiendo el principio de dualidad económica se estableció un método para representar la cuentas el cual guarda similitud con la balanza y que se ha denominado esquema de libro mayor o cuenta T, por la similitud que existe entre el fiel de la balanza y sus dos brazos con esa letra del alfabeto, la cual queda presente en cada cuenta. En este esquema, se personaliza la cuenta pues cada una de ellas debe poseer un nombre el cual va situado en la parte superior cubriendo los brazos que conforman la T, la columna situada a la izquierda se denomina como se dijo DEBE y la de la derecha HABER y el registro en la columna del DEBE se conjuga comodebitar o cargar y la afectación en la columna del HABER se conjuga como acreditar o abonar. Esta representación de la cuenta en esquema de mayor, la podemos ejemplarizar de la siguiente manera:

Débito o debitar, cargo o cargar, tiene como significado registrar una cantidad en la parte izquierda de la cuenta o columna DEBE Crédito o acreditar, abono o abonar, tiene como significado registrar una cantidad en la parte derecha de la cuenta o columna HABER

MOVIMIENTO DE LA CUENTA

La suma de los valores registrados en la columna izquierda (HABER) o valores acreditados y la suma de los valores registrados en la columna derecha (DEBE) o valores debitados constituye lo que se denominamovimiento.

La suma de los cargos o débitos de una cuenta se denomina movimiento deudor, igualmente la suma de los abonos o créditos de una cuenta es el movimiento acreedor

SALDO DE LA CUENTA

En forma simple el saldo de una cuenta es la diferencia entre los movimientos deudor y acreedor en otras palabras es el valor residual de la cuenta después de un movimiento. Dado que existen dos tipos de movimientos también existirán dos clases de saldos: saldo deudor y saldo acreedor.

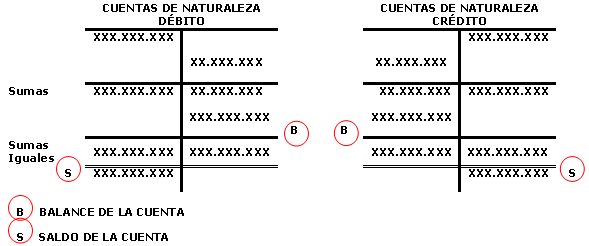

Las cuentas cuyo valor residual o saldo se acumula en la columna del DEBE, se conocen como cuentas de naturaleza débito, siendo estas todas las que representan un recurso o un egreso para la empresa; así mismo, las cuentas cuyo saldo se acumula en la columna HABER, se denominan cuentas de naturaleza crédito y son las que representan una obligación o un ingreso para la empresa.

SALDO DEUDOR

Para obtener el valor residual de la cuenta o saldo se utiliza el siguiente método:

Se totalizan los valores registrados en las columnas del DEBE y del HABER o sea los movimientos deudor y acreedor. En las cuentas de naturaleza débito, lógicamente la columna DEBE será mayor que la del HABER, lo cual representará un desequilibrio que es necesario restablecer, colocando una cantidad en la columna HABER de tal manera que esta se iguale a la columna del DEBE, la cantidad que restablece el equilibrio (homeoéstasis)es el balance de la cuenta y será el valor residual que queda después de las operaciones relacionadas con la misma o saldo. Cuando no existen registros en la columna del HABER, entonces el saldo es el total que arroja la columna del DEBE. Al totalizar las dos columnas y obtener el equilibrio, se debe trazar una línea doble que indica que las cantidades subrayadas por esta doble línea no cuentan para cálculos posteriores.

SALDO ACREEDOR

El procedimiento es el mismo para las cuentas de naturaleza crédito, se totalizan los valores registrados en las columnas del DEBE y HABER, la columna HABER, será mayor que la del DEBE lo cual representará un desequilibrio que también es necesario restablecer, colocando una cantidad en la columna DEBE de tal manera que esta se iguale a la columna del HABER, igualmente la cantidad restablecedora del equilibrio (homeóstasis) es el balance de la cuenta y será el valor residual que queda después de las operaciones relacionadas con la misma o saldo. Cuando no existen registros en la columna del DEBE, entonces el saldo es el total que arroja la columna del HABER.

En resumen, los saldos de la cuenta se obtendrán según el siguiente esquema:

CUENTA SALDADA

Una cuenta se salda o cierra cuando la sumatoria de los valores registrados en la columna DEBE es igual a la sumatoria de los valores registrados en la columna HABER. En este caso no existe desequilibrio y por tanto el sistema mantiene su homeoéstasis, es decir, no hay cantidad restablecedora del equilibrio, no hay saldo.

MECÁNICA DE LA CUENTA T

El sistema de información financiera para su proceso, utiliza siempre números positivos para lo cual se vale de la siguiente mecánica de acuerdo a la naturaleza de la cuenta:

Cuentas de Naturaleza Débito: En razón a que el saldo de la cuenta está siempre en la columna DEBE, si se registra un cantidad en esta columna, el valor de la cuenta aumenta, pero si el registro es realizado en la columna HABER su valor disminuye. En el grafo contable, se consideran los recursos que llegan al vértice como registros en la columna del DEBE y los recursos que salen del vértice como afectaciones en la columna del HABER.

Cuentas de Naturaleza Crédito: En razón a que el saldo de la cuenta está siempre en la columna HABER, al registrarse una cantidad en esta columna, el valor de la cuenta aumenta, asimismo si el registro es realizado en la columna DEBE su valor disminuye. En el grafo contable, se consideran los recursos que llegan al vértice con registros en la columna del HABER y los recursos que salen del vértice como afectaciones en la columna del DEBE.

A medida que la empresa desarrolla su objeto social, producirá hechos económicos que afectan la estructura financiera de la misma pues se registrará tanto el efecto como la causa de la transacción y de acuerdo al paradigma de la partida doble se deben afectar como mínimo dos cuentas, las que tendrán un aumento o una disminución de su saldo, pues el registro involucra por lo menos un valor en la columna DEBE y un-valor igual en la columna HABER para mantener el equilibrio.

Los aumentos y disminuciones producto de una operación pueden representar simplemente el cambio de un recurso por otro sin que se produzca aumento de los mismos, pero también puede producirse un aumento de un recurso y a la vez un aumento en una obligación. Para entender el anterior aserto se presentan los siguientes ejemplos comunes:

Aporte de Capital: La estructura financiera de la empresa registra un cambio representado por un aumento de los recursos de propiedad de la misma, pero también consecuentemente se produce un aumento en las obligaciones internas de la empresa, el recurso o recursos aportados pasan al dominio del ente económico y el origen de los mismos queda registrado en el patrimonio. Esta es una fuente interna de recursos. Aumenta el Activo y Aumenta el Patrimonio.

Adquisición de recursos al contado: En este caso no existe aumento de recursos en la estructura financiera, pues simplemente se produce un aumento de un activo y la disminución de otro (efectivo), simplemente se cambia un activo por otro, el total de recursos de propiedad del ente permanece inalterado.

Adquisición de recursos a crédito: Al adquirir un recurso a crédito la estructura financiera del ente registra un incremento en sus recursos pues estos pasan a su dominio, pero en contrapartida se registra también un incremento en las obligaciones externas por el valor del crédito. En este caso se adquiere un activo para la empresa pero se contrae una obligación a cargo de la misma por el valor financiado. Esta es una fuente externa de recursos.

Pago de obligaciones: En la estructura financiera se registra una disminución de un recurso (efectivo) pero también se disminuye una obligación. Disminuye el total de activos pero también decrece el total de las obligaciones.

Pago de egresos al contado: La estructura financiera registra una disminución de un recurso (efectivo) y el aumento de una cuenta de resultado (gastos) que implica una disminución bruta de las obligaciones internas o patrimonio. Disminuye el total de activos y aumenta el total de los egresos (reducción bruta del patrimonio).

Pago de egresos a crédito: En esta situación se aumenta una cuenta de resultados (disminuyendo en forma bruta el patrimonio) y se incrementan las obligaciones externas lo que equivale a la disminución futura de un recurso.

Recepción de Ingresos al contado: La estructura financiera se afecta registrándose un aumento en los recursos (efectivo) y aumentándose una cuenta de resultados (ingresos) que implica un aumento en las obligaciones internas. Aumenta el total de activos y aumenta el total de los ingresos (aumento bruto del patrimonio). Esta es una fuente de recursos interna.

Recepción de Ingresos a crédito: En este caso se registra un aumento de los recursos (cuentas por cobrar) y se aumenta una cuenta de resultados que incrementa las obligaciones internas. Aumenta el total de activos y se aumentan el total de ingresos (aumento patrimonial bruto)

A modo de resumen se puede concluir lo siguiente:

r En el registro de todo hecho financiero atinente a la empresa siempre se involucran por lo menos. dos cuentas, las cuales se modificarán aumentando o disminuyendo su saldo.

r En las cuentas involucradas en el registro no necesariamente se presenta siempre un aumento y una correspondiente disminución de otra cuenta, sino que se puede producir un aumento de la cuenta.

r Las cuentas se pueden emplear para registrar los recursos que pasan a propiedad del ente económico (activos), las fuentes de estos recursos, bien sean externas (pasivos) o internas (patrimonio), los aumentos o disminuciones brutas del patrimonio (ingresos, egresos)

EJEMPLO:

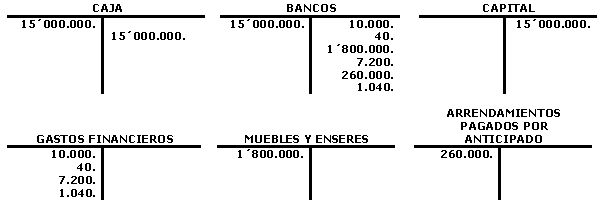

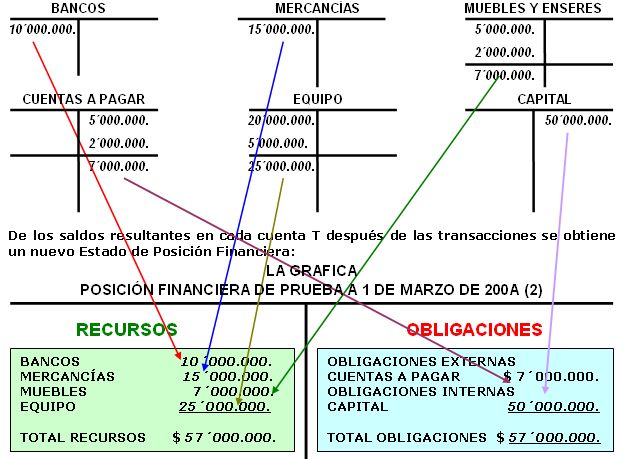

A. Utilizando la mecánica del esquema de mayor, registraremos en cuenta T las operaciones de la empresa "La Gráfica" desde su creación y después de adquirir un computador por $5'000.000. y muebles por $2'000.000 al contado así:

Comparando la posición financiera inicial con la posición financiera después de las adquisiciones de los recursos antes anotados, encontramos que no hubo aumento en el total de los recursos de "La Gráfica" pues estos siguen siendo $50'000.000. y las obligaciones se mantienen en $50'000.000. pues solamente existen las internas, lo que nos indica que esta empresa no ha tenido fuentes externas de recursos (pasivos).

B. Pero cambiemos el supuesto de que las adquisiciones fueron hechas en efectivo por el de haberlas realizado a crédito y observemos la nueva estructura financiera resultante:

La mecánica utilizada se puede mostrar con el diagrama de Von Neumann así:

CLASIFICACIÓN DE LAS CUENTAS

Las cuentas en la contabilidad financiera se clasifican por su función y por su estructura

CLASIFICACIÓN POR SU FUNCIÓN:

a) Cuentas reales o de balance

b) Cuentas nominales o de resultado

c) Cuentas de orden

CLASIFICACIÓN POR LA ESTRUCTURA DE LAS CUENTAS

CUENTAS PRINCIPALES O DE MAYOR

Son las cuentas que se registran en el libro Mayor y Balances

CUENTAS AUXILIARES

Son las cuentas que se derivan de las cuentas principales y que sirven para sumarizar o totalizar el saldo de las cuentas de Mayor o Principales

CUENTAS REALES O DE BALANCE

Son aquellas que representan los recursos y las obligaciones que en un momento dado tiene la empresa o negocio (a una fecha dada), entendiendo por recursos todos aquellos bienes que tiene la empresa y que le permiten desarrollar su objeto social, es decir, la producción de bienes o servicios.

En terminología contable los recursos se denominan Activos. Las obligaciones que la empresa tiene con terceros se denomina en la misma terminología Patrimonio es decir, obligaciones internas.

Estas cuentas son las que conforman el estado financiero de propósito general, denominado Balance General o Estado de Posición Financiera porque muestra lo que la empresa tiene o debe en un momento determinado es semejante a una fotografía instantánea tomada a la empresa cuando pasó por un punto del continnum espacio-tiempo en el cual se mueve hacia el futuro. Esta fotografía muestra lo que tiene y debe la empresa en el momento en el cual se confeccionó el Estado. Es entonces un Estado Financiero estático.

CUENTAS NOMINALES O DE RESULTADO

Son aquellas cuentas que representan los ingresos y los egresos producto de las operaciones que la empresa ha tenido entre un periodo determinado comprendido entre dos fechas. Estas cuentas tienen un carácter transitorio o temporal, su duración es la misma del periodo contable. Las cuentas de resultado nacen o se originan a partir del 1º de enero de cada año y se deben cancelar obligatoriamente al 31 de diciembre. Este grupo de cuentas conforma el Estado Financiero denominado Estado de Resultados o Estado de Pérdidas y Ganancias. Se puede considerar el Estado de Resultados con una vídeograbación del resultado de la explotación económica del objeto social de la empresa durante un período contable. Es por tanto un estado dinámico pues muestra el movimiento entre dos fechas. Las cuentas de resultado representan una utilidad (Ingreso) o una pérdida (Egreso) para la empresa originada en el desarrollo del objeto social de la misma.

CUENTAS DE ORDEN (En NIIF estas cuentas no existen)

Son aquellas cuentas que representan valores que no pertenecen a la empresa, ni son obligaciones de la misma, pero que pueden en un futuro representar un recurso o una obligación para el ente económico y por lo tanto deben ser registradas y reveladas en los Estados Financieros por control. Estas cuentas controlan los hechos económicos que no afectan los recursos del ente (Activos), sus obligaciones externas o internas (Pasivo y Patrimonio), pero que las operaciones que las generan representan algún tipo de responsabilidad para la empresa o pueden en el futuro convertirse en un recurso o una obligación para ella. Pueden ser de naturaleza débito o crédito. También se denominan cuentas de memorando.

Las cuentas de orden se presentan dentro del Estado de Posición Financiera o Balance General, sin formar parte de él. Su ubicación es al pie del mismo, después de las sumas iguales, las de naturaleza débito debajo del total del activo y las de naturaleza crédito debajo del total de Pasivo y Patrimonio. Estas cuentas tienen como característica de que no requieren de la partida doble, por ser una anotación de control, pero para ser coherentes con este paradigma, se utiliza la partida doble registrando dos cuentas que llevan las misma denominación pero se diferencian porque a una de ellas se le adiciona el sufijo "por contra".

NATURALEZA DE LAS CUENTAS

Cada una de las clases de cuentas mencionadas anteriormente tienen sus características particulares que las diferencia unas de otras, estas diferencias radican en la naturaleza de su saldo, la manera de aumentar o disminuir. Esto puede apreciarse en el cuadro siguiente:

CLASE

|

|

CUENTAS

|

|

NATURALEZA

DEL SALDO

|

AUMENTA

CON LOS

|

DISMINUYE

CON LOS

|

Real

|

|

Activo

|

|

Deudor

|

Débitos

|

Créditos

|

Real

|

|

Complementaria

de activo

|

Acreedor

|

Créditos

|

Débitos

|

Real

|

|

Pasivo

|

|

Acreedor

|

Créditos

|

Débitos

|

Real

|

|

Patrimonio

|

|

Acreedor

|

Créditos

|

Débitos

|

Nominal

|

|

Ingresos

|

|

Acreedor

|

Créditos

|

Débitos

|

|

|

Operacionales

|

|

|

|

Nominal

|

|

Costos

|

|

Deudor

|

Débitos

|

Créditos

|

Nominal

|

|

Gastos Operacionales

|

|

Deudor

|

Débitos

|

Créditos

|

Nominal

|

|

Ingresos no

|

|

Acreedor

|

Créditos

|

Débitos

|

|

|

operacionales

|

|

|

|

Nominal

|

|

Gastos no operacionales

|

|

Deudor

|

Débitos

|

Créditos

|

|

|

|

|

|

|

|