CONTABILIDAD

Permite identificar, medir, clasificar, registrar, interpretar, analizar, evaluar e informar, las operaciones de un ente económico, en forma clara, completa y fidedigna.

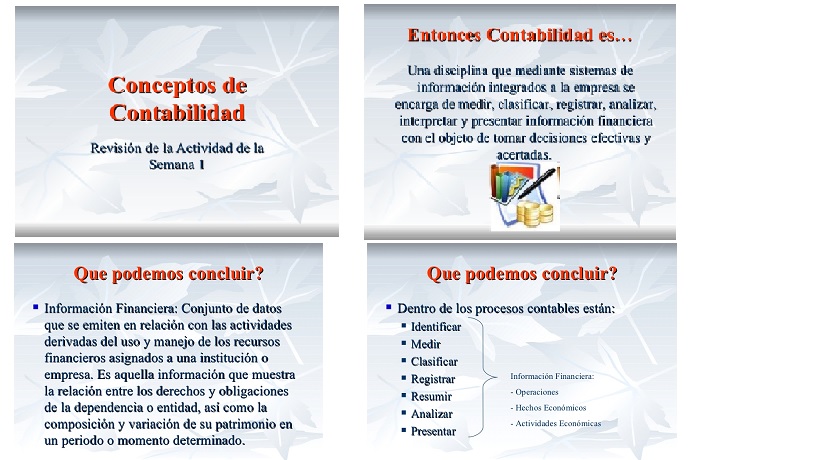

También puede definirse la contabilidad como la ciencia exacta y técnica que enseña a recopilar, clasificar y registrar, de una forma sistemática y estructural, las operaciones mercantiles realizadas por una empresa, con el fin de producir informes que, analizados e interpretados, permitan planear, controlar y tomar decisiones sobre la actividad de la empresa.

Necesidad contable

La contabilidad surge como respuesta a la necesidad de llevar un control financiero de la empresa, pues proporciona suficiente material informativo sobre su desenvolvimiento económico y financiero, lo que permite tomar decisiones que llevan a un manejo óptimo del negocio.

OBJETIVOS DE LA CONTABILIDAD BAJO NIIF

En la contabilidad con NIIF (NIIF Completas o con NIIF para Pymes), el objetivo de los Estados Financieros se resumen en dos aspectos:

EL Desempeño Empresarial

Los Estados Financieros buscan proporcionar información razonable concerniente a la situación financiera, el rendimiento financiero y los flujos de efectivo de la entidad, a una amplia gama de usuarios (Accionistas, Empleados, Inversionistas, etc) que no se encuentran en condiciones de exigir informes a la medida de sus necesidades de información.

EL Desempeño Administrativo

Mediante los Estados Financieros también se puede evaluar la gestión realizada por los Administradores, es decir, constatar con cuanta efectividad han sido manejados los recursos por parte de los Gerentes y con esto realizar las correcciones necesarias para ampliar el nivel de productividad.-

El marco normativo internacional estableció 9 principios o cualidades básicas para la información financiera presentada bajo Normas Internacionales de Información Financieras –NIIF–. Estos 9 principios que no son del todo novedosos frente a las cualidades ya existentes en el Decreto Reglamentario 26489 de 1993, fueron divididos, para efectos de la normativa internacional, en dos secciones; cualidades primarias y cualidades secundarias así:

Cualidades primarias:

Comprensibilidad

Relevancia

Confiabilidad

Comparabilidad

En este grupo de cualidades primarias corresponde completamente con las cualidades de la información contable establecidas en el Decreto Reglamentario 2649 de 1993.

Cualidades secundarias:

Materialidad (importancia relativa): La información contable debe otorgar privilegios a las partidas con mayor influencia en la toma de decisiones.

Fidelidad representativa: Debe existir plena correspondencia entre las mediciones realizadas contablemente y los hechos económicos que ellas representen.

Revelación plena (Revelación completa): La información debe ser suministrada sin reservaciones, de forma clara y sencilla para facilitar la lectura de todos los terceros interesados.

Prudencia: En ninguna circunstancia los activos e ingresos pueden ser sobreestimados ni los pasivos y gastos subestimados.

Neutralidad: La información financiera bajo NIIF debe estar totalmente libre de sesgo y/o perjuicio

Finalmente es muy importante tener en cuenta, que bajo el marco normativo internacional, todas estas cualidades, tanto primarias como secundarias deber verse reflejadas en el manual interno de políticas contables.Campos de acción de la contabilidad

La contabilidad tiene un campo de acción muy amplio, la contabilidad de acuerdo al sector en que se aplique puede ser:

Contabilidad oficial : Aplica en las entidades del estado

Contabilidad de servicios : Para empresas dedicadas a la prestación de servicios

Contabilidad comercial : Para empresas dedicadas a la compra y venta de productos o Mercancías

Contabilidad de costos : Para empresas que compran materia prima, la procesan y la convierten en un nuevo producto disponible para la venta

No hay comentarios:

Publicar un comentario